entnommen der Hompage des Bundesverwaltungsamtes

Und heute dann auch noch einmal StPO-Entscheidungen, heute dann aber „bunt“ gemischt.

Ich beginne mit einem schon etwas älteren Beschluss des OLG Celle, der sich zur Nichteröffnung des Hauptverfahrens äußert, wenn eine (vermeintlich) mangelhafte Anklage vorliegt.

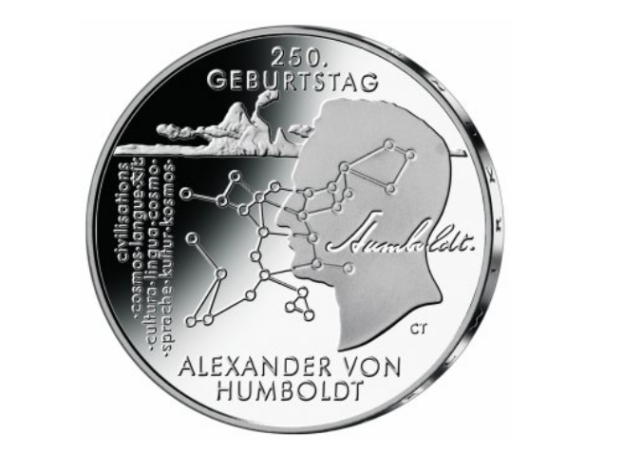

Die StA wirft den Angeschuldigten mit ihrer Anklage vor, sich in der Zeit vom 07.11.2018 bis zum 30.09.2020 wegen gemeinschaftlich begangener Geldfälschung (§§ 146 Abs. 1 Nr. 1, Abs. 2, 25 Abs. 2 StGB) strafbar gemacht zu haben. Konkret wird den Angeschuldigten zur Last gelegt, als Geschäftsführer der B. V. GmbH die Herstellung und den Vertrieb von 750 Exemplaren eines Metallstücks mit der Prägung „250. Geburtstag Alexander von Humboldt“ veranlasst zu haben, wobei das Metallstück durch seine optische Gestaltung den Eindruck erweckt habe, dass es sich um von einer staatlichen Prägeanstalt herausgegebenes Münzgeld in Form einer Gedenk- und Sammelmünze handele, die im Zahlungsverkehr auch Zahlungsmittelfunktion erfülle.

Das LG hat die Eröffnung des Hauptverfahrens abgelehnt. Seine Entscheidung hat das LG damit begründet, dass ein hinreichender Verdacht wegen Geldfälschung nicht bestehe, weil das in der Anklage beschriebene Metallstück nicht geeignet sei, mit echtem Geld verwechselt zu werden, und sich zudem das Vorliegen des subjektiven Tatbestands nicht mit der erforderlichen Sicherheit nachweisen lassen werde. Die Frage, ob die Anklageschrift unwirksam sei, weil der in ihr dargestellte Sachverhalt nicht alle gesetzlichen Merkmale des angeklagten Tatbestandes, nämlich keine näheren Angaben zu einem gemeinsamen Tatentschluss bzw. einem arbeitsteiligen Vorgehen der Angeschuldigten, enthalte, hat das LG ausdrücklich dahinstehen lassen.

Dagegen richtet sich die sofortige Beschwerde der StA. Sie macht insbesondere geltend, dass wegen der zentral auf dem Revers aufgebrachten Zahl „20“, die der Höhe des Verkaufspreises entspreche, und der weiteren Symbole und Beschriftungen „Adler, Deutschland, Europa, etc“, die in keinem Zusammenhang zu dem Medaillenthema ständen, die Gefahr der Verwechslung mit Sammlermünzen bestehe.

Das Rechtsmittel hatte keinen Erfolg. Das OLG hat es mit dem OLG Celle, Beschl. v. 07.08.2023 – 3 Ws 81/23 – zurückgewiesen:

„Die statthafte und zulässig erhobene (§§ 210 Abs. 2, 311 StPO) sofortige Beschwerde der Staatsanwaltschaft hat keinen Erfolg.

Das Landgericht hat gemäß § 203 StPO die Eröffnung des Hauptverfahrens mit Recht abgelehnt, weil nach den Ergebnissen des vorbereitenden Verfahrens die Angeschuldigten einer Straftat nicht hinreichend verdächtig sind. Hinreichender Tatverdacht besteht bei vorläufiger Tatbewertung nur dann, wenn die Verurteilung der oder des Angeschuldigten mit Wahrscheinlichkeit zu erwarten ist (vgl. Meyer-Goßner/Schmitt StPO 64. Aufl. § 203 Rn. 2 mwN). Das ist hier nicht der Fall.

Das Beschwerdevorbringen greift demgegenüber nicht durch.

1. Dabei war es dem Landgericht im vorliegenden Fall nicht verwehrt, trotz der erkannten Lücken in der Sachverhaltsdarstellung der Anklage den hinreichenden Tatverdacht zu verneinen. Zwar muss zur Wahrung der Umgrenzungsfunktion bei einem – wie hier – gegen mehrere Angeschuldigte gerichteten Vorwurf der gemeinschaftlichen Begehungsweise anhand der Anklage erkennbar sein, welcher individuelle Tatbeitrag dem einzelnen Angeschuldigten vorgeworfen wird (vgl. BGH, Beschluss vom 28. Januar 1986 – 1 StR 646/85, NStZ 1986, 329; BGH, Urteil vom 28. Oktober 2009 – 1 StR 205/09, NJW 2010, 308). Zudem scheidet bei fehlender Wahrung der Umgrenzungsfunktion der Anklage die Prüfung des Vorliegens eines hinreichenden Tatverdachts grundsätzlich aus, weil es insoweit an der erforderlichen Grundlage für die Prüfung fehlt (vgl. OLG Celle, Beschluss vom 8. Juni 2020 – 2 Ws 63/20). Im vorliegenden Fall besteht jedoch die Besonderheit, dass der Anklagevorwurf mit der Beschaffenheit eines bestimmten Tatobjekts – nämlich der Einordnung der in der Anklage beschriebenen 750 Metallstücke als Falschgeld – steht und fällt. Da diese Beschaffenheit gänzlich unabhängig von den Tatbeiträgen der Angeschuldigten zu beurteilen ist, fehlt es insoweit nicht an der notwendigen Prüfungsgrundlage für den hinreichenden Tatverdacht.

2. Das Landgericht hat aus zutreffenden Gründen, die der Senat sich in vollem Umfang zu eigen macht und auch seiner Entscheidung zugrunde legt, darauf erkannt, dass es sich bei den in der Anklage beschriebenen Metallstücken nicht um Falschgeld handelt…..“

Insoweit verweise ich dann auf die Leitsätze des OLG, die lauten:

-

- …….

- Der Senat neigt zu der Auffassung, dass Sammlermünzen nicht als Tatobjekte der Geldfälschung (§ 146 StGB) in Betracht kommen, weil sie trotz ihrer Anerkennung als gesetzliche Zahlungsmittel zum Umlauf im öffentlichen Zahlungsverkehr weder bestimmt noch geeignet sind und daher die herkömmliche Definition von „Falschgeld“ auf sie nicht anwendbar ist.

- Sieht man Sammlermünzen als taugliche Tatobjekte der Geldfälschung an, so ist als Vergleichsmaßstab nicht der „gewöhnliche Zahlungsverkehr“, sondern der „gewöhnliche Markt für Sammlermünzen“ heranzuziehen.

- Bei der Prüfung, ob Medaillen oder Münzstücke eine Verwechselungsgefahr mit echten Sammlermünzen begründen, kommt den Vorschriften der Medaillenverordnung und der Verordnung (EU) Nr. 651/2012 des Europäischen Parlaments und des Rates vom 4. Juli 2012 über die Ausgabe von Euro-Münzen (Amtsblatt L 201/135 vom 27. Juni 2012) eine indizielle Bedeutung dahin zu, dass bei deren Einhaltung eine Verwechselungsgefahr regelmäßig zu verneinen ist.